- 数据分析

- 数据治理

- 产品解决方案

- 行业解决方案

- 案例

- 数据资产入表

- 赋能中心

- 伙伴

- 关于

时间:2023-11-09来源:互联网浏览数:180次

为规范企业数据资源相关会计处理,强化相关会计信息披露,近日,财政部制定印发了《企业数据资源相关会计处理暂行规定》(以下简称《暂行规定》),自2024年1月1日起施行。

根据答记者问中的相关表述,《暂行规定》是“明确企业数据资源适用于现行企业会计准则,不改变现行准则的会计确认计量要求”,并是对“现行企业会计准则体系下的细化规范,在会计确认计量方面与现行无形资产、存货、收入等相关准则是一致的,不属于国家统一的会计制度要求变更会计政策”。相较于《征求意见稿》阶段,《暂行规定》进一步体现了会计的谨慎性原则,删去了《征求意见稿》中“发挥数据要素价值”、《征求意见稿》起草说明中“合理反映数据要素价值”等表述,避免了“数据要素”这一经济学概念对会计学意义上“数据资源”(由“信息资源”衍生而来)的干扰,更加聚焦企业数据资源的会计处理过程。

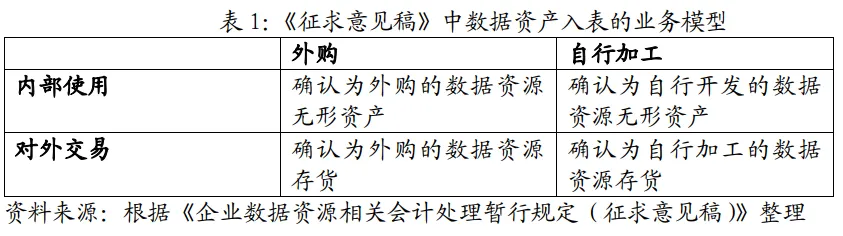

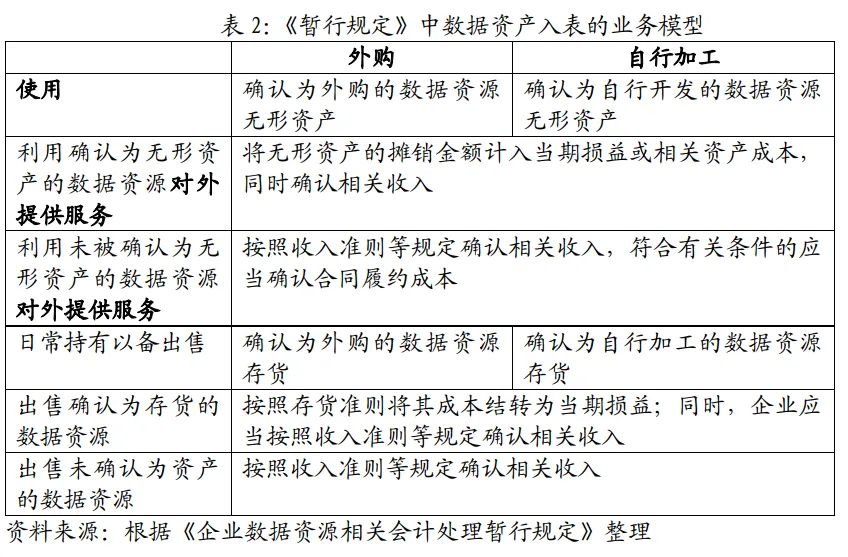

在《征求意见稿》阶段,数据资产入表的业务模型主要集中在“数据交易双方如何进行会计处理”,采用“二分法”分为“企业内部使用的数据资源相关会计处理”和“企业对外交易的数据资源相关会计处理”。在《暂行规定》中,则是根据企业使用、对外提供服务、日常持有以备出售等不同业务模式,明确相关会计处理适用的具体准则,并进一步明确了不满足资产确认条件而未予确认的数据资源的相关会计处理。

关于数据资产入表一直有“表内确认观”和“表外披露观”等不同观点。“表内确认观”又分为数据资源作为单独会计科目核算和放入已有会计科目核算的不同路径;“表外披露观”则主张在管理层分析与讨论或报表附注中披露数据资源。《征求意见稿》中对数据资源仅有在会计报表附录中进行披露的要求,一定程度上体现了“表外确认观”的思路。《暂行规定》则明确了企业数据资源在资产负债表中的相关列示,进一步明确了数据资源要基于既有会计科目进行“表内确认”的要求。《暂行规定》要求,企业在编制资产负债表时,应当根据重要性原则并结合本企业的实际情况,在“存货”项目下增设“其中:数据资源”项目,反映资产负债表日确认为存货的数据资源的期末账面价值;在“无形资产”项目下增设“其中:数据资源”项目,反映资产负债表日确认为无形资产的数据资源的期末账面价值;在“开发支出”项目下增设“其中:数据资源”项目,反映资产负债表日正在进行数据资源研究开发项目满足资本化条件的支出金额。

《暂行规定》围绕各方的信息需求重点,一方面细化会计准则要求披露的信息,另一方面鼓励引导企业持续加强自愿披露,向利益相关方提供更多与发挥数据资源价值有关的信息,兼顾信息需求、成本效益和商业秘密保护。对企业财务报表具有重要影响的数据资源相关信息进行强制披露,如数据资源无形资产使用寿命的估计情况及摊销方法、数据资源存货可变现净值的确定依据等;对有利于增强企业财务报表可理解性的数据资源相关信息进行自愿性披露,如数据资源的应用场景或业务模式、对企业创造价值的影响方式,与数据资源应用场景相关的宏观经济和行业领域前景等。

根据《暂行规定》,企业对可比期间的信息不予追溯调整,如在规定施行前已费用化计入当期损益的数据资源相关支出不再调整,即不应将前期已经费用化的数据资源重新资本化。

根据答记者问相关要求,企业在贯彻实施《暂行规定》时需要注意下列事项:

《暂行规定》是在现行企业会计准则体系下的细化规范,在会计确认计量方面与现行无形资产、存货、收入等相关准则是一致的,不属于国家统一的会计制度要求变更会计政策。同时,《暂行规定》要求采用未来适用法应用本规定,企业在本规定施行前已费用化计入当期损益的数据资源相关支出不再调整,即不应将前期已经费用化的数据资源重新资本化。

《暂行规定》执行后,相关企业报表表观将得到改善。原来相关会计活动计入期间费用影响当期损益,现在可以计入资产,改善资产负债率,减少投入期对利润的影响,改善利润率。但是,企业应当严格按照企业会计准则关于相关资产的定义和确认条件、无形资产研究开发支出的资本化条件等规定以及《暂行规定》的有关要求,结合企业数据资源的实际情况和业务实质,综合所有相关事实和情况,合理作出职业判断并进行会计处理。

企业应当充分认识提供有关信息对帮助更好理解财务报表、揭示数据资源价值的重要意义,主动按照企业会计准则和《暂行规定》的披露要求,持续加强对数据资源的应用场景或业务模式、原始数据类型来源、加工维护和安全保护情况、涉及的重大交易事项、相关权利失效和受限等相关信息的自愿披露,以全面地反映数据资源对企业财务状况、经营成果等的影响。

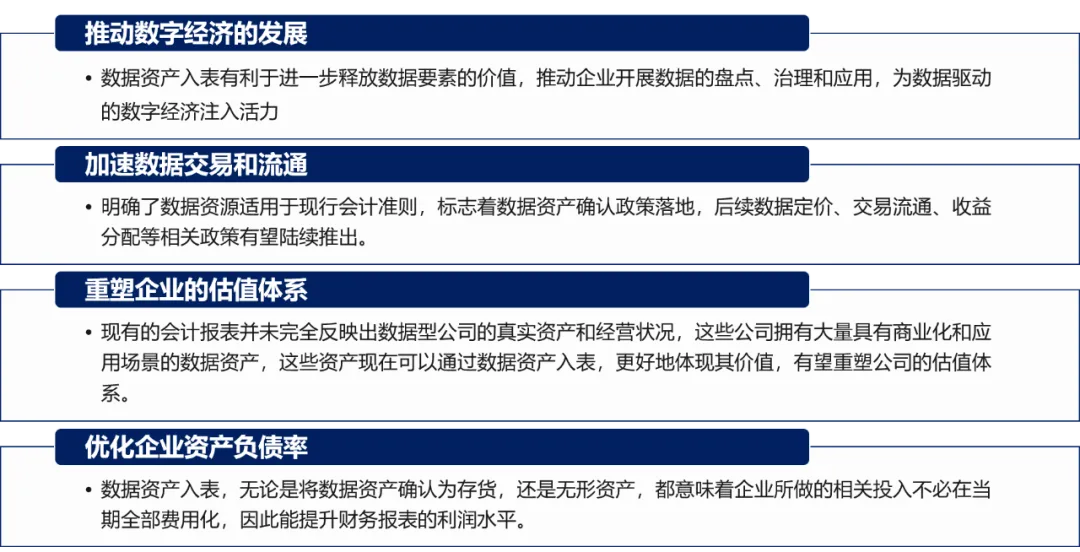

推动数字经济的发展:数据资产入表有利于进一步释放数据要素的价值,推动企业开展数据的盘点、治理和应用,为数据驱动的数字经济注入活力

加速数据交易和流通:明确了数据资源适用于现行会计准则,标志着数据资产确认政策落地,后续数据定价、交易流通、收益分配等相关政策有望陆续推出。

重塑企业的估值体系:现有的会计报表并未完全反映出数据型公司的真实资产和经营状况,这些公司拥有大量具有商业化和应用场景的数据资产,这些资产现在可以通过数据资产入表,更好地体现其价值,有望重塑公司的估值体系。

优化企业资产负债率:数据资产入表,无论是将数据资产确认为存货,还是无形资产,都意味着企业所做的相关投入不必在当期全部费用化,因此能提升财务报表的利润水平。

这个文件并不修改现行会计准则,也没有提供增量会计规则,只是对现行会计准则的重申和针对性的细化。文件中介绍说明中明确写到:《暂行规定》在充分论证的基础上,明确企业数据资源充分适用于现行企业会计规则,不改变现行总则的会计确认计量要求。

因为该文件没有改变现行会计准则规定,也没有提供增量会计规则,只是对现行准则的重申何针对性的细化。

确权和交易都属于会计的前提而不是会计本身。这个文件既不解决数据资产确权问题,也不解决交易问题。确权是法律问题,交易是市场问题,交易的前提是确权,确权后才能交易,这些都不是会计问题。

影响可能体现在文件发了以后,会计职业界,尤其是注册会计师在判断一项数据相关资产入账时会比原来积极一些,具体积极到什么程度没法猜测。

没有这个文件时,一笔和数据资产有关的支出会计师可能更倾向于把它费用化;文件出来后,会计师有可能会更激进一些,考虑资本化处理,使得有一些资产入账。但是这个量不大,并且只针对未来增量资产,不涉及存量数据资产入表的问题。