- 数据分析

- 数据治理

- 产品解决方案

- 行业解决方案

- 案例

- 数据资产入表

- 赋能中心

- 伙伴

- 关于

时间:2024-04-17来源:两包辣条约吗浏览数:5次

信息化时代,数字化转型成为企业提升营运效率、应对经营风险和提升核心竞争力的重要途径。在此过程中,数据作为一种客观存在的资源,所产生的价值日益凸显。党的十九届四中全会从国家治理体系和治理能力现代化的高度将数据在经济社会中的地位与作用提升到更高层次,数据跃升为与土地、资本、知识、技术、劳动、管理同等重要的新时代生产要素。《中共中央 国务院关于构建数据基础制度更好发挥数据要素作用的意见》中明确要求加快推动数据资产价值实现,主要包括开展数据资产登记、探索数据资产评估和入表、探索数据资产金融创新。2023年8月,财政部发布了《企业数据资源相关会计处理暂行规定》(简称《数据资产暂行规定》),对数据资产的确认、计量和披露等一系列问题提供了指引。由此可见,实现数据资产价值可视化是我国企业数字化转型的必由之路。

数据在会计核算方面实现资产的一般化计量并在报表中列示,能够有效促进数据的交易与流通。另一方面,将数据资产化能够倒逼企业完善与数据相关的标准体系,体现真实企业价值,凸显核心竞争力。中国信通院研究发现,在2000—2020年中国深沪两市的上市公司中,共计有84家企业在经营过程中实际应用了数据资产,仅占A股上市公司总量的3%。涉及数据资产的企业所处的行业主要集中在信息产业、金融业和消费品三个行业,将其与同行业其他企业对比发现,涉及数据资产的企业在经营绩效表现相对良好,表现出更好的盈利水平。

《数据资产暂行规定》明确规定,自2024年1月1日起,企业应当单独披露对企业财务报表具有重要影响的单项数据无形资产和单项数据资源存货的内容、账面价值和可变现净值。2024年可谓是“数据资产规范化入表元年”,本文将自《数据资产暂行规定》出台以来实现数据资产入表的案例进行汇总,并在此基础上进行数据分析,旨在从不同维度探索不同行业、不同规模企业数据资产入表的执行情况和数据资产化的创新实践。

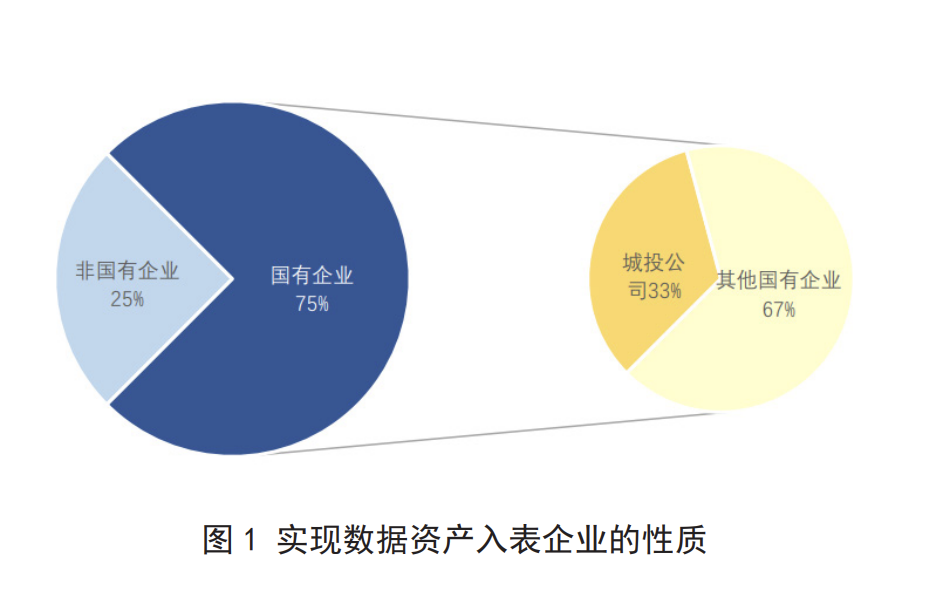

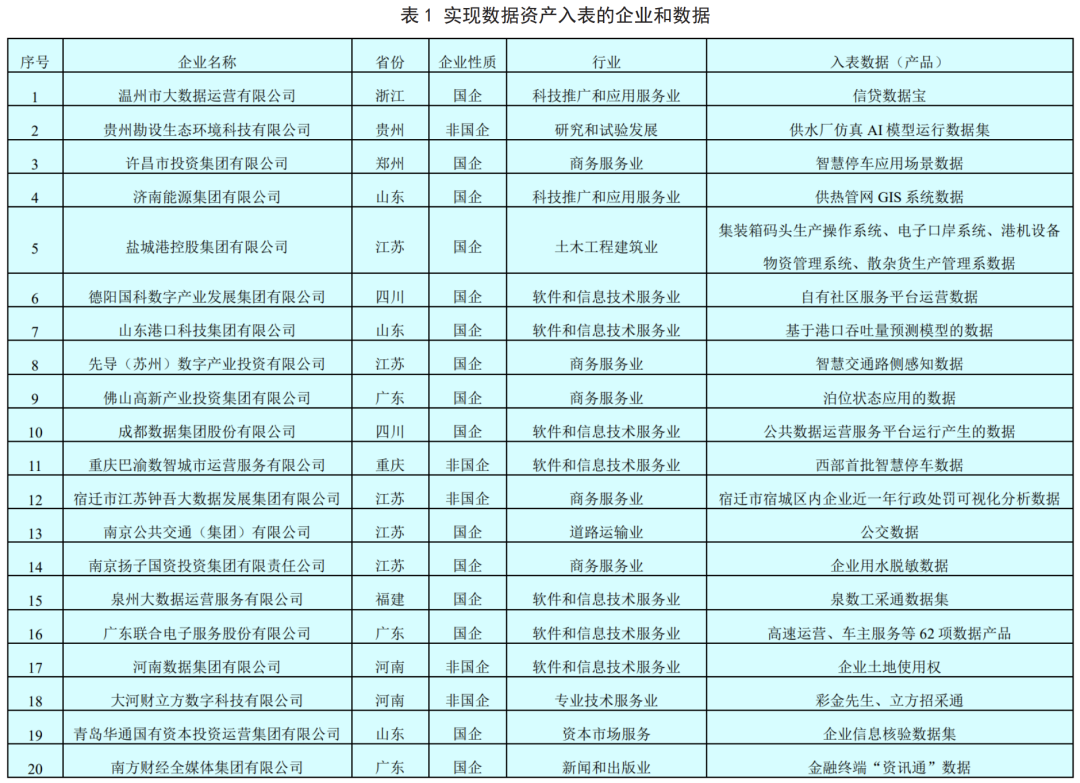

本文选取了截止2024年初实现数据资产入表的20家企业进行统计分析。如表1所示,入表数据多为在公共管理领域中产生的数据。结合涉及数据资产入表企业的性质,我们分析发现,在实现数据资源入表的企业中,非国有企业共有5家,占比25%,国有企业共有15家,占比75%,在这15家国有企业中,城投公司占比超过三成。分析结果表明,由于国有企业,特别是城投公司在日常经营过程中会形成较多的具有公共属性的数据资源,因此更易于识别、整理、评估和计量这些数据,实现数据资源化向数据资产化和数据资本化的转变。

数据资产入表沿着“原始数据—数据资源—数据资产—数据资本”的路径演进。其中,“原始数据转化为数据资源”是企业层面激发自身原始数据潜在价值的过程,即经历数据采集、标注、集成、汇聚和标准化等过程,最后形成可采、可见、可通、可信的高质量数据的过程。在“数据资源转化为数据资产”的过程中,企业通过对数据资源赋予创新型劳动和实质性加工,形成满足特定应用场景需求的数据产品,由于这些产品能够创造经济价值,于是将这些商品宽泛的认定为“资产”,但是在《数据资产暂行规定》出台后,需要结合会计准则的确认条件,从是否能够入表的角度判断相关数据资源能否转化为数据资产。

总之,企业需要经历数据盘点、数据解析、数据加工、登记确权、合规评估、价值评估、成本归集与分摊等环节,最终实现数据资产入表。需要注意的是,实现入表的数据资产并非企业全部的数据资源,只包括按照会计准则相关规定确认为无形资产或存货等资产类别的数据资源。

关于数据资产入表程序的相关案例——

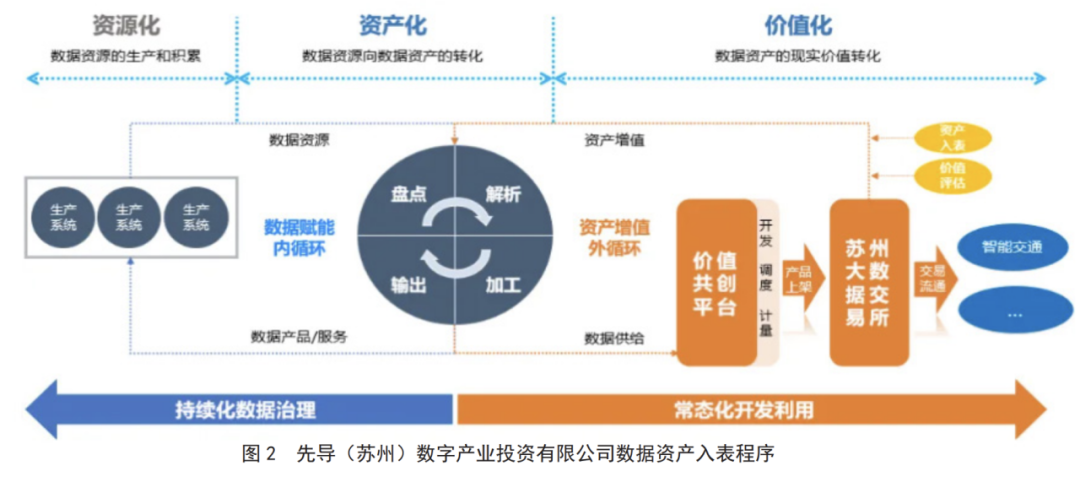

在贵州勘设生态环境科技有限公司实现供水厂仿真AI模型运行数据集入表的案例中,公司通过对数据资源的收集、校核、清洗、筛选、大数据模型驯化等多维度治理,最终形成高质量的数据资源,并对符合《数据资产暂行规定》定义的数据资源进行成本核算,最终实现数据资源的资产化。 在济南能源集团有限公司实现供热管网GIS系统数据入表的案例中,公司通过对热网检测数据的采集、整合、建立模型等数据加工环节,确定数据资产信息属性及价值属性,分析权利类型,完成数据估值及入表等工作。 在山东港口科技集团有限公司实现港口吞吐量数据入表的案例中,公司经过数据梳理、项目立项、数据治理、项目验收、合规审查、资产登记等八个关键环节完成入表。数据资产化的过程逻辑严密,流程严谨,释放了企业数据要素价值。 在先导(苏州)数字产业投资有限公司实现智慧交通路侧感知数据入表的案例中,将入表程序规范化,具体路径如图2所示:

(1)通过大数据交易所和律师事务所进行合规和授权体系设计。

(2)盘点数据,评估数据质量。

(3)拟定数据初步价值意见。

(4)在大数据交易所上架数据产品,获得交易产品证书。

(5)由专业数据服务机构、评估机构依据先导产投自身财务情况、数据资源质量报告、交易所产品证书,出具价值咨询意见书和资产评估报告。

(6)将价值咨询意见书提交银行等金融机构进行授信增信。

(7)与审计单位沟通数据资产入表相关会计管理制度,实现数据资产入表。

在青岛华通国有资本投资运营集团有限公司实现企业信息核验数据集入表的案例中,将入表程序标准化:

(1)梳理数据:技术、财务、运营多部门协同,梳理出能产生价值的数据资源。

(2)项目立项:经初步研判后形成项目可行性研究报告。

(3)数据治理:形成以企业违法违规失信信息为主要内容的“企业信息核验数据集”。

(4)项目验收:由研发、财务、业务部门共同对产品进行验收,形成数据资产验收单。

(5)合规审查:聘请专业律所进行数据资源合规审查,形成数据合规报告。

(6)资产登记:由青岛数据资产登记评价中心颁发数据资产登记证书。

(7)价值评价:在《数据资产价值与收益分配评价模型》标准的指导下,出具数据资产价值评价报告,为数据资源实现经济价值指明方向。

(8)财务入账:将“企业信息核验数据集”确认为企业资产负债表中的“资产”一项,计入企业的总资产。

根据对上述案例的分析,数据资产入表可以达到的效果基本可以分为两个方面。一方面,数据资产入表能够扩大资产规模,降低资产负债率,优化财务报表。例如,宿迁市江苏钟吾大数据发展集团有限公司依据会计准则中的相关定义和确认条件将企业近一年行政处罚可视化分析数据认定为存货,并根据评估价值实现交易;广东联合电子服务股份有限公司将高速运营、车主服务等62项数据产品认定为存货并实现入表,已在上海数据交易所成功挂牌,并完成场内3笔交易。另一方面,数据产品化向数据资本化转化的过程中,通过对数据产品的确权、价值评估等程序,能够获得金融机构的授信和融资,扩大融资规模,直接缓解自身流动性压力。尤其是在当前城投公司新融资规模受限,融资渠道收紧的形势下,效果尤为突出。例如,济南能源集团有限公司通过实现供热管网GIS系统数据入表,实现齐鲁银行授信及提款,融资金额用于二期数据资源项目的实施;河南数据集团有限公司通过实现企业土地使用权数据入表,获得授信额度800万元。

城投公司经营范围涉足于关键产业和领域,如能源、交通、通信等。这些产业和领域会在运营过程中产生大量原始数据,为数据资产入表提供了肥沃的土壤。因此,国有企业亟需建立一套符合自身具体情况的数据资产入表程序,使原始数据在数据资源化、资源产品化和产品资产化的入表三阶段中都存在制度指引。在数据资源化的阶段中,需要通过数据梳理、项目立项等程序挖掘企业原始数据使用价值,或者自我开发数据资源,开发。在数据产品化的阶段中,需要通过数据治理、合规审查、资产登记、价值评价等程序将数据资源与服务终端或算法相结合,形成存在价值增值的数据产品。在数据资产化的阶段中,需要遵循会计确认、会计计量、会计计量和会计披露等程序体现数据资产的金融属性,进而为账面价值转向市场价值奠定重要基础。

来源:标准与信息管理部