上市公司如何评估数据资产的价值?

数据已经成为企业中至关重要的资产之一,而对数据资产的价值评估却是一个复杂的问题。数据资产是企业在运营活动中形成的,由企业拥有,在数据的产生、获取、处理、存储、传输和应用的全过程中可控,同时能够为企业创造价值的数据资源。根据《资产评估基本准则》,资产价值的评估方法包括市场法、收益法和成本法三种基本方法及其衍生方法。

在具体应用方面,我们了解了

数据资产价值是如何产生以及受到何种影响,理论上就能够得出一个数据资产的价值。然而,这个价值究竟有何作用,取决于我们如何处理这些数据资产。

第一,数据资产的交易是最直接的影响,双方在数据交易中需要确定数据资产的价值,比如数据交易所需要对交易的数据资产价值进行客观判断。

第二,数据资产可用于出资增资,作为资本金使用,实现数据入股。自《公司法》修订之后,作为公司出资的资本不再局限于货币资金,可以采用非货币资产进行出资。符合一定条件的数据资源已经具备了数据资产的特征,即使是表外资产也能发挥出资功能。

第三,数据资产可用于增信融资,除了自身发挥物权价值外,还可以作为担保物权的价值。通过与银行对接进行数据资产的抵质押,持有数据资源的企业可以获取融资。

第四,数据资产入表入账,财政部在8月21日发布的《企业数据资源相关处理的暂行规定》中明确,符合条件的企业使用的数据资源可以作为无形资产确认,而用于出售的数据资源可以作为存货确认。这意味着对于拥有数据资源的企业,可以将其视为一种数据资源在

财务报表中的体现,而不再将其作为其他资产。

对于数据资产的持有者而言,这种入表入账的做法有着重要的意义。它不仅让报表使用者(尤其是外部使用者如投资人和潜在投资者)能够清晰地了解企业拥有哪些表内的数据资产,其账面价值为多少,也对企业整体估值以及股权融资产生积极作用。随着更多数据资源入表,净资产增加,资产负债结构优化,利润增加,对整个企业的报表结构和盈利能力都有着积极的推动作用。

综上所述,数据资产的价值不仅仅是理论概念,而是通过数据交易、资本出资、融资等具体行为来实现的。对于数据资源的持有者,合规并符合条件的数据资源可以通过不同的手段进行价值化处理,从而更大程度地挖掘其潜在价值。

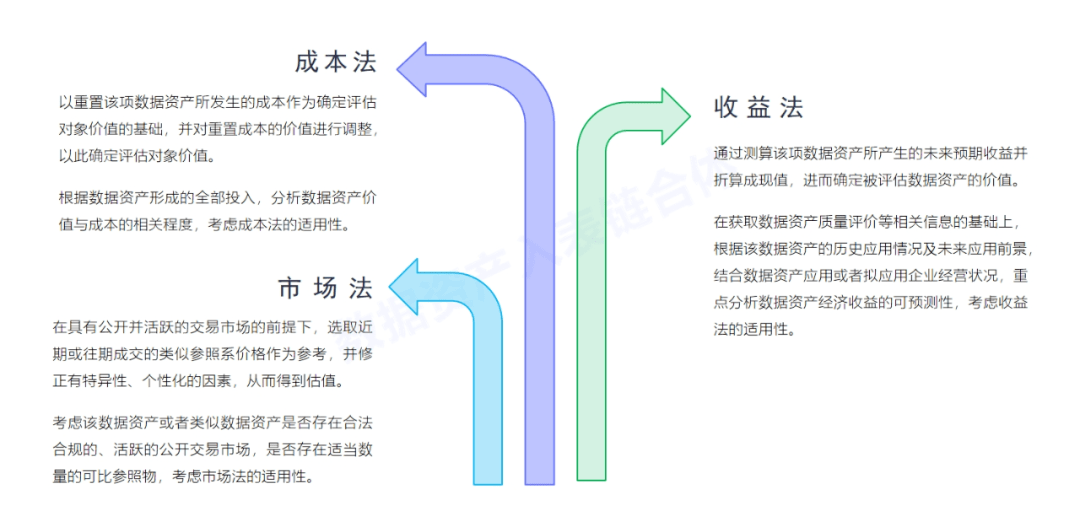

三种数据资产评估方法

对于数据资产的价值评估,存在成本法、收益法和市场法三种基本方法及其相关衍生方法。

成本法:成本法是一种常见的数据资产评估方法,其核心思想是基于形成数据资产所需的成本来评估其价值。成本法的理论基础是,无形资产的价值由生产该无形资产所需的劳动时间决定,这是一种从资产重新建立的角度考虑的估值方法。在这个方法下,无形资产的价值等于重新建立该资产的成本减去其贬值。重新建立的成本通常包括合理的成本、利润和相关税费,除了直接和间接成本外,还需要考虑机会成本。在应用成本法时,需要特别关注资产价值与成本之间的相关性。

收益法:收益法的理论基础是,无形资产的价值体现在其投入使用后的预期收益能力,是通过对未来经济收益进行现值估算的一种方法。尽管当前直接通过数据获取收益的情况相对较少,但通过数据交易中心提供的交易数据和市场趋势的分析,仍然可以对部分企业数据资产的收益进行合理估计。收益法是目前比较容易被接受的数据资产评估方法之一。

市场法:市场法是基于市场行情的数据资产评估方法,其核心是通过获取市场交易价格,对无形资产的性质或市场条件差异等因素进行调整,计算目标无形资产的市场价值。市场法的应用前提是目标资产或其类似资产存在一个公开、活跃的交易市场,且能够容易获取交易价格。

总体而言,目前市场法相对较难实施。其他两种方法都有适用前提,收益法要求具备收益预测,必须明确商业逻辑的应用场景,并且这一场景的预测是可量化的,相应的风险也是可量化的。如果不具备这些条件,收益法可能难以实施。成本法的前提是能够清晰核算形成数据资产的成本,明确可以完成哪些任务,并能够度量。同时,成本和价值之间的对应关系相对较强。

亿信华辰是国内专业的

BI产品及

数据治理解决方案厂商,于今年10月拉通各生态伙伴成立数据资产入表服务链合体,为客户提供数据资产入表及数据资产交易等一站式解决方案。服务能力包括咨询规划、

数据资产管理、会计审计、法律咨询、安全监管服务等。亿信华辰已与北、上、深、贵等数个大型数据交易所合作,帮助客户推动数据产品上架、推进数据交易等工作。

(部分内容来源网络,如有侵权请联系删除)