财政部于2023年8月21日印发了《企业数据资源相关会计处理暂行规定》(以下简称《暂行规定》),为数据资源的资产化提供了具体的操作指南,该规定自2024年1月1日起施行,标志着数据资源正式被纳入企业资产负债表。

数据资产入表这个新话题相信大家都有很多疑问,接下来,我们将为大家带来数据资产千问系列,关注并星标本公众号,一起探索数据资产入表新领域。

第一期我们介绍了数据资源入表的基础问题,本期我们将对更为细节的问题进行回答,包括可入表数据资源的时间要求、定价方法、基本原则、入表步骤、实操的难点以及数据资产变现路径。

一、什么时间形成的数据资产可以入表

《暂行规定》附则中明确指出该规定自2024年1月1日起施行,不能够追溯调整。即以前年度已经形成的数据不能进行报表调整,以前年度开发过程当中形成的资产无法进行追溯调整成数据资产。另外,数据资产的入表价值是历史成本,即以企业相关数据资产形成所耗费的历史成本作为数据资产入表时的账面价值,不能按照评估值入账。

通俗来讲,就是在2024年1月1日起往后的年度开发过程当中形成的资产可以调整成数据资产,而数据资产的入表价值是以企业相关数据资产形成所耗费的历史成本作为数据资产入表时的账面价值,不以评估值入账。

二、数据资产如何定价

数据资产的估值方法一般可以分为成本法,市场法和收益法。数据资产估值方法的完整表述应为资产评估途径方法。在资产评估行业内,离不开成本法,市场法和收益法这三大准则,而国际评估准则中也涉及到这三个准则。——纪益成,厦门大学经济学院教授、博士生导师

三种方法中,市场法需要以活跃的公开交易市场和评估对象具有可比性为重要前提,而收益法则往往被应用于资产存在成熟的市场和透明的交易记录以及资产的未来收益可以用货币计量的情况。而目前的数据交易市场中,场外数据交易仍占比较大,交易模式不成熟,交易记录等相关信息不透明,因此无法提供市场法或收益法要求的足够的事实基础。因此,《暂行规定》采用成本法进行数据资产估值(此处成本法指历史成本,不明白的朋友们请移步上一个问题↑),一方面,这是基于稳健与审慎的考量,避免数据资产入表带来较大的市场泡沫;另一方面,在数据交易市场尚未成熟的情况下,成本法相较于市场法和收益法显然更具有可行性。

但随着数据交易市场的进一步成熟和完善,后续数据资产入表时账面价值的确认方法很有可能会引入市场法及收益法,以更好地反映企业的数据价值,充分体现数据对企业生产经营的重要作用。

三、数据资源入表的基本原则

1、合法合规原则

数据入表应遵循合法合规原则,企业在将数据资产入表时,需要遵守相关法律法规和企业会计准则,确保数据的合法性、真实性、完整性和安全性;(详情请移步:数据资产入表千问之数据资源入表是什么?为什么要入表)

2、谨慎性原则

企业在将数据资源纳入财务报表时,需要根据企业会计准则的规定进行判断,并确保其真实性、完整性和可靠性。同时,需要事先规划,结合有效的数据资源治理和管理,配套建立统一合理的数据资源成本归集和分摊机制,明确数据资产化过程中所占用的企业资源,谨防财务报表“粉饰”和资产“泡沫”;

3、秘密保护原则

《暂行规定》综合考虑信息需求、成本效益和商业秘密保护等内容,提出自愿披露的方式。在自愿披露时,企业应主动按照企业会计准则和《暂行规定》的数据资源披露要求,持续加强企业信息主动披露工作,以达到全面反映数据资源对企业财务状况和经营成果的影响。同时,企业还应在自愿公开数据资源的情况下,有效保护商业机密,防止因信息公开导致的商业损失。

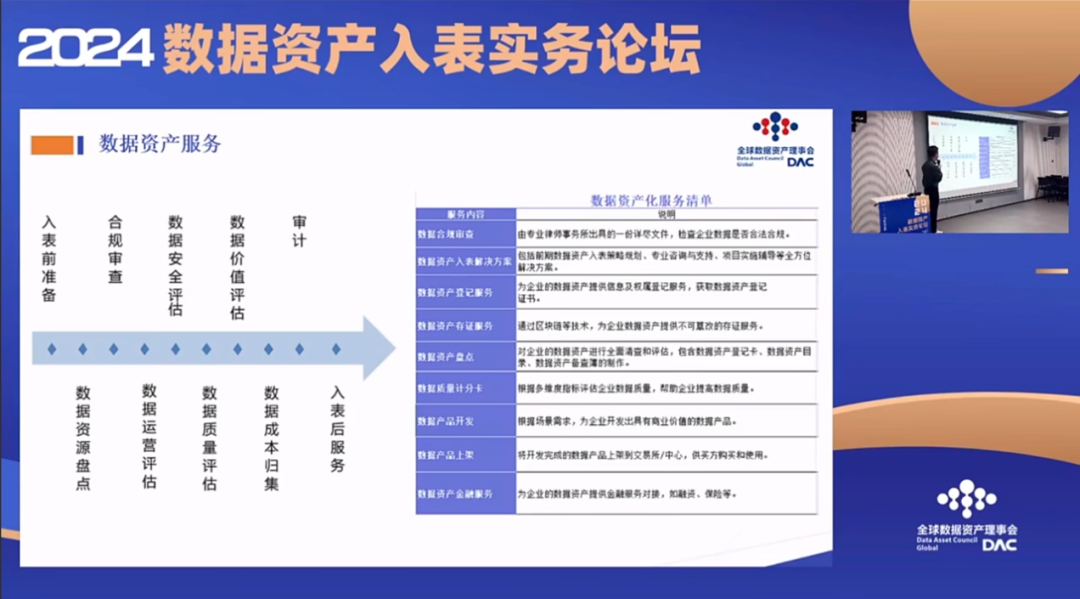

四、数据资源入表的步骤

图片来源:DAC全球数据资产大会

1、数据准备:确保入表成功的关键

数据清洗:去除杂质,保留价值;

数据分类:有序组织,便于检索;

数据质量评估:标准与工具。

2、制定入表条件:数据资产的门槛

完整性:数据的完整性检验;

一致性:保证数据的统一标准;

时效性与相关性:数据的实时价值;

3、数据筛选与评估:精准入表的前哨

筛选标准:如何选择合适的数据;

评估工具:有效评估数据的工具选择。

4、技术挑战:数据入表的难点与政策

大数据处理:技术与策略;

数据安全与合规:防范风险。

五、数据入表实操的难点有哪些

1、数据资源范围的认定

由于数据庞杂、范围太广,企业需要做一个初步的梳理。企业要结合行业特性,不同行业梳理的过程、重点圈定的范围是不同的。

2、数据资源成本的可靠计量

《暂行规定》中要求数据资源的成本或价值能够可靠计量,而这一要求正是数据资产确认的最大难点。比如,企业在生产运营中产生了大量数据,并在进一步加工后成为可以带来经济利益的数据资产,由于前期数据收集和后期数据加工均产生了数据资产相关的成本,两者间需要进行成本的合理分摊。又如,对于可重复使用的数据资源,企业需要判断数据资源在各项目间的成本归属,使得各项目的收入与费用相匹配。

3、自愿披露的范围

在合规的前提下,企业可以借助信息披露突出其在数据资源领域的优势,但可能因为自愿披露的专有性成本或其他负面影响而选择不披露。

六、数据资产变现路径

1、数据资产交易

数据资产交易,这是最直接的变现途径;

2、数据资产入表入账

对于拥有数据资源的业主而言,可以不再把数据资产当成一个其他的资产来确认,而作为一个数据资源在财务报表当中体现;

3、数据资产出资增资

数据资产可以充当资本金使用,用于出资增资,实现数据入股;

4、数据资产增信融资

数据可以作为资产抵押跟金融机构、小贷公司等进行融资变现。

(部分内容来源网络,如有侵权请联系删除)