在当今数字化转型的浪潮中,数据资产入表已成为学术界与产业界竞相探讨的焦点议题,引领着新时代的经济风向标。全国各地积极响应,纷纷投身于数据资产入表的深入研究与探索实践之中。然而,尽管热情高涨,数据资产入表之路仍非坦途,确权复杂性、成本归集难题以及收入与成本匹配的不易,如同三座大山,横亘在落地实施的征途上,对进程与成效构成了不小的挑战。为精准回应市场关切,破解行业痛点,《一本书讲透数据资产入表》应运而生,由数据资产标杆厂商亿信华辰匠心打造,并由机械工业出版社权威出版。此书精心提炼并深入剖析了围绕数据资产入表的36个热门疑难问题,旨在为读者提供一把解锁数据资产价值奥秘的钥匙。从理论到实践,从困惑到解答,本书将引领您穿越数据资产的迷雾,洞见数据驱动的未来新图景。

1.数据资产的确认条件有哪些?

答:企业的数据要入表,需要满足资产的确认条件,根据《会计基本准则》第三章“资产”第二十条和第二十一条的规定,资产的确认条件为:

企业过去的交易或者事项形成的。企业过去的交易或者事项包括购买、生产、建造行为或其他交易或者事项。

由企业拥有或者控制的。企业享有某项资源的所有权,或者虽然不享有某项资源的所有权,但能控制该资源。

预期会给企业带来经济利益的资源。直接或者间接导致现金和现金等价物流入企业的潜力。

与该资源有关的经济利益很可能流入企业。

该资源的成本或者价值能可靠地计量。

2.可入表的数据大致有哪些?

答:可入表的数据可以分为两大分类,如表B-1所示,一是企业自己使用的数据;二是企业拥有或持有的、以售卖为最终目的的数据。

表 B-1 可入表数据分类

|

入表数据分类

|

举例

|

|

企业自己使用的数据

|

企业自己生成的数据 外购自用的数据

|

|

企业拥有或持有的、以售卖为最终目的的数据

|

外购用于销售的数据 自行加工销售的数据

|

答:不是必需的,交易与否不是数据资产入表的必要条件,二者之间没 有必然关联。从上一个问题的答案中可以看到,企业自用的数据也是可以入 表的。

3.数据资产入表后一定要拿去交易吗?数据资产入表必须以产品的形式进 行交易之后才能进行吗?

答:不是必需的,交易与否不是数据资产入表的必要条件,二者之间没 有必然关联。从上一个问题的答案中可以看到,企业自用的数据也是可以入 表的。

4.数据资产入表一定要做第三方登记吗?

答:不是。第三方登记不是数据资产入表的必要前提,但是可作为佐证 材料。数据资产入表的前提是该数据资源由企业拥有或控制,数据资产入表前需 要按照会计准则中规定的资产确认条件对被预选作为资产进行入表的数据资源 进行判断和确认。判定和确认完毕后就可以开始制定入表方案和准备数据关系 图谱、价值链图谱等相关佐证资料。此时第三方登记可以作为佐证材料,但不 是必需的。这与非专利技术等知识产权类似,非专利技术并不一定要拿到专利 权证书才可以入表。

5.数据资产评估的作用是什么?入表前一定要做数据资产评估吗?

答:数据资产评估主要用于资产转让、抵押质押、公司的设立与增资、财 务报告等情况。按照《企业会计准则第 6 号—无形资产》(财会〔2006〕3 号)与《企业 会计准则第 1 号—存货》(财会〔2006〕3 号)的规定,企业内部产生符合入 表条件并确认为无形资产或者存货的数据资源,其计量基础应基于历史成本, 因此入表前不需要做数据资产评估。

6.什么情况下需要做数据资产评估?

答:在以下 4 种情况下需要做数据资产评估:● 数据资产入表后,其使用寿命不确定时, 出于财务报告目的,需要定期 对数据资产进行减值测试,计算可变现净值。● 数据资产被用来进行金融活动,如数据信贷、数据资产出资入股等。● 数据资产被用来进行交易活动,如数据资产转让、数据资产收购等。● 特殊情况,如司法评估、政策评估等。

7.数据资产价值的实现方式是什么样?答:数据资产入表之后,数据资产价值的实现方式有以下 3 种:● 数据资产的内部价值。在企业内部,数据资产不仅能独立产生价值(模 型算法的迭代、精准决策等),也能赋能其他要素产生价值倍增效应(用 数据提高研发、制造、营运效率等)。● 数据资产对外服务与交易的价值。数据资产作为存货对外交易时,可以 在场外、场内进行交易。进而获得销售收入等直接收益。数据作为无形 资产对外提供服务时,可以是基于软件产品和服务的服务性产品,也可 以是将软件产品、服务与数据资产的权益打包后形成的权益性产品,进 而获得数据服务费、数据授权费等间接收益。● 数据资产的金融价值。数据资产与金融工具相结合时,可以作为担保物 参与到数据信贷等企业融资活动中,可以作为出资入股的资产参与到 股权融资中,也可以以其未来的收益现金流作为偿付基准发行证券产 品等。这些方式可以为企业带来拓宽融资渠道、优化资产负债结构、降低财务成 本等价值。

8.《企业数据资源相关会计处理暂行规定》的出台背景是什么?

答:《暂行规定》的出台背景主要体现在 3 个方面:首先,旨在积极贯彻与响应中共中央和国务院对于数字经济的战略部署, 强化对企业数据资源的有效管理,从而为数字经济的持续、稳健增长提供有力支撑;其次,致力于深化企业会计准则的实施机制,以适应日益复杂且多元化的 企业数据资源环境,满足会计实务精细化、专业化的操作需求;最后,力求在理论与实践层面同步推进会计创新,通过构建和完善与数字 经济治理体系相匹配的会计规则与标准,帮助企业在数字经济时代实现健康发 展与治理效能提升。

9 .《暂行规定》对企业有什么作用?

答:暂行规定的发布对企业有以下意义:数据资产入表有助于准确反映和量化企业持有的数据资源价值,提升财务 报表的完备性和真实性,赋能投资者对企业的全面估值分析,增强企业资产规 模表现和在资本市场上的竞争地位与融资能力。数据资产入表促使企业将数据纳入统一的资产管理体系中,进行高效且安 全的数据资产管理实践,优化资源配置策略,并催化业务创新进程及运营效能 的整体跃升。数据资产入表提供了强大的底层支撑,有助于企业改进内部运营流程,实 现管理的精细化升级,强化风险管理力度,确保数据资产的安全稳健运营,最 终实现实时、精确的风险量化管理机制。

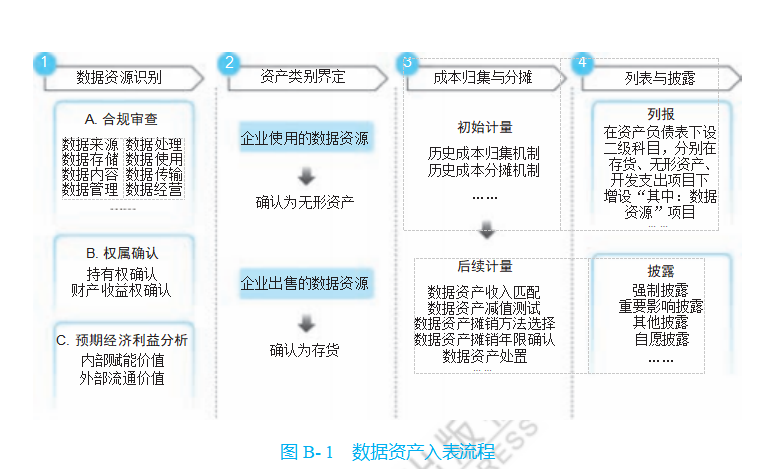

10 .数据资产入表流程是什么?

答:如图 B-1 所示,数据资产入表过程包括数据资源识别、资产类别界定、 成本归集与分摊、列报与披露等关键环节。在数据资源识别阶段,企业需严谨识别数据资源, 确保其符合资产定义, 评估其合规性、权属清晰度、可量化程度及未来经济利益潜力。在资产类别界定阶段,企业需根据数据资源的特征和使用方式,准确界定 其资产类别,将其准确归类为无形资产或存货。在成本归集与分摊阶段,对符合条件的数据资源进行精确的初始计量,全 面梳理直接和间接成本,并科学分摊。在列报与披露阶段,企业需遵循会计准则和法规要求,清晰、准确地在财 务报表中列报数据资源信息,并自愿披露更多相关信息。 图 B- 1 数据资产入表流程

图 B- 1 数据资产入表流程

11 .成本法与“数据以成本入表”中的历史成本的区别是什么?

答:成本法主要应用于资产评估,旨在确定资产的现行价值,为资产交易 和投资决策等提供重要参考。它以重置成本为基础,考虑市场、技术和时间等 因素,更能反映资产在现行环境下的真实价值。历史成本用于会计计量,它关注的是资产在取得时的原始成本,旨在准确 记录资产在财务报表中的价值。历史成本以实际支付或负担的金额为基础,侧 重于反映资产取得时的经济情况。简而言之,成本法关注资产的现行价值和市场动态,而历史成本则着重于 记录资产的原始成本。

12 .数据以历史成本计量的基本要求有哪些?

答:历史成本是对已发生事项的货币化反映,要求数据资源的成本计量必 须基于实际发生的交易或事项,且有可核实的原始凭证,如发票、合同、付款 凭证等作为支撑,以保障成本信息的可靠性和可追溯性。以上就是关于数据资产入表的实操步骤详解。更多内容可参考全网最全“数据资产入表知识地图”:

(部分内容来源网络,如有侵权请联系删除)