2023年8月下旬,财政部发布了《企业数据资源相关会计处理暂行规定》,并计划于2024年1月1日正式实施。这一政策旨在将数据资产作为企业资产负债表的一部分,这将对企业融资和国家管理产生深远影响。

数据资产入表的重要性:

提升会计语言与企业实际经营匹配度:数据资产入表将使企业的数据相关支出更准确地反映在

财务报表中,减少了对企业营业利润的一次性影响,提高了表观利润率,使公司的真实盈利情况更加清晰。

有助于企业增加资产和融资:通过数据资产入表,企业能够展示其在数据资源方面的长期投入,这将有助于提高市场对企业价值的认知,增加了融资的机会,包括数据资产质押贷款和租赁等方式。

增强国家对数据要素市场的统筹管理:数据资产入表要求更全面的数据资源披露,这将使相关部门更好地了解数据要素市场的情况,为未来的政策制定提供依据。

数据资产入表的前提条件:

企业必须拥有对数据资源的使用权和控制权,不一定需要拥有所有权,而是需要证明企业控制数据资源的权利。

数据资源必须有望为企业带来未来经济收益,需要明确或可推断出数据资源具备商业化的潜力。

数据资产入表的具体计量方法:

无形资产:外购数据资源的成本包括购买价款、相关税费、以及数据脱敏、清洗、标注、整合、分析、可视化等加工过程的相关支出,以及数据权属鉴证、质量评估、登记结算、安全管理等费用。

存货:外购数据资源的采购成本包括购买价款、相关税费、保险费,以及数据权属鉴证、质量评估、登记结算、安全管理等其他费用。

数据加工的成本包括采购成本、

数据采集、脱敏、清洗、标注、整合、分析、可视化等加工成本以及使存货达到目前场所和状态所产生的其他支出。

数据资产入表的披露要求:

企业在资产负债表中应设置“数据资源”项目,以单独披露数据资源的内容、账面价值和可变现净值等信息。

这一政策对于那些受会计处理规定影响较大的企业以及在数据领域重点投入的企业都将带来实质性的好处。数据资产入表标志着中国正在为数据资产的合法地位铺平道路,为数字经济时代的到来做好准备。

在数据资产入表的背后,企业需要满足两个关键前提条件:拥有对数据资源的使用和控制权,以及数据资源能够为企业带来未来经济收益。这将帮助提高会计信息的质量,改善企业的资产负债表,以及加强国家对数据要素市场的监管。

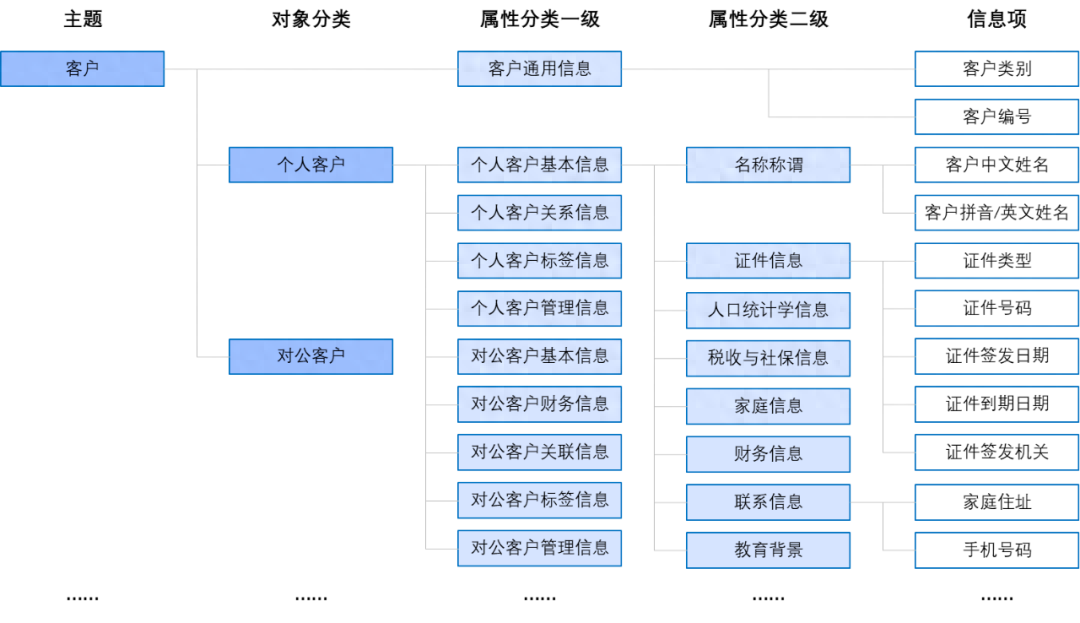

如何建设数据资产目录

1、数据资产清点

数据资产的清点过程包括两个主要方面:自上而下的业务视角和自下而上的技术视角。通过业务视角,数据需要按照业务需求进行组织,这需要使用业务元数据来进行主题分类、属性分类和含义描述。 同时,技术视角从底层开始归纳数据,使用技术元数据来描述数据的存储分布和血缘关系。 此外,建立数据项与系统信息的映射关系,以确保每个数据资产可以在实际信息系统中被准确查找。

2、数据资产目录架构

在构建数据资产目录时,需要综合考虑不同的数据资产类型,定义它们的属性,包括业务属性、管理属性、应用模式、资产目录视角等。 这有助于形成企业级数据资产目录,具有权威性、可信性和可用性,并且能够满足各种不同的需求。 以业务领域为例,资产目录可以通过资产清点来梳理银行数据的主题分类和核心业务板块,然后根据业务要素逐步划分二级目录、三级目录,最终达到叶子节点的信息项。 信息项的定义是根据业务需求进行的,例如,客户信息包括客户名称、联系方式、地址、证件类型、证件号码等。

3、数据资产分布与映射关系建立

3、数据资产分布与映射关系建立

通过技术元数据的采集,可以探索信息项所属的系统来源,并确认它们的系统分布情况。 这可以帮助建立数据资产信息项与物理表/字段之间的映射关系,并确定权威数据来源。 对于单个业务系统,只需将主表中的最准确数据映射过来,而不是所有表,以避免数据使用者受到多表冗余存储的困扰。

例如,以“客户中文姓名”这一信息项为例,可以通过技术元数据确定数据来源与系统表之间的映射关系。

4、数据资产目录的应用

4、数据资产目录的应用

完成数据资产目录后,企业将建立全面的数据资产管理体系,通过数据治理等手段不断优化数据。 这使得不同部门和层次的员工都能轻松找到所需的数据。 此外,由于数据资产目录的存在,企业还可以改进数据安全系统,保护核心数据,防止泄漏等问题对企业发展的不利影响。 总之,一旦建立了数据资产目录,企业将能够更好地利用数据资产,满足各种需求,不断进行管理和优化,以创造更大的价值。

(部分内容来源网络,如有侵权请联系删除)