2023年8月1日,财政部印发关于《企业数据资源相关会计处理暂行规定》(下简称《暂行规定》)的通知,并将从2024年1月1日起施行。《暂行规定》对企业数据资源的相关会计处理作出规范,将企业数据资产归类为“无形资产”或 “存货”,这意味着数据作为资产不仅具有财务价值,还具有了流通和交易的价值。

在政策的推动下,数据资产入表已成定局。数据资产入表将对企业产生哪些影响?数据资产入表当前面临的挑战是什么?企业应如何执行数据资产入表?沙丘社区围绕这些问题为企业管理者提供决策参考。

一、数据资产的入表方式

根据《暂行规定》,数据资产进入资产负债表的方式有两种:

一种是作为无形资产入表,但需要满足会计准则对无形资产确认的条件。企业无形资产的确认条件相对严格,无形资产会计准则(企业会计准则第6号)从2006年出台至今的资产指向基本只有专利权、商标权、土地使用权、著作权、专有技术、特许使用权

这六类项目;

另一种是作为存货入表,满足存货会计准则(企业会计准则第1号)相对容易,企业可以将数据开发和产品形成中过去作为成本费用的部分作为资产入账,这将对企业的短期业绩产生正向影响。

二、数据资产入表对企业的影响

(1)改变企业对数据资产ROI的考虑

企业考虑是否进行资产投资时,经常以投入产出比作为衡量标准。对资产投入以及对资产产生的收入和利润的衡量过去在会计上都有明确的计算公式。但在数据资产入表后,资产有更多的使用方式,例如共享、重复使用等,计算ROI的输入可能会发生变化。

过去,企业在一些数字化举措、数据能力建设方面的投入很难计算商业价值,无法证明投入的必要性。数据资产入表后,为这些投入成本的价值性提供了证明。某些初始项目的投入可能会为后续的项目降低成本以及提高回报率。此外,数据的交易流通也可能为企业带来重复性的收入。在数据资产入表的驱动下,经济社会发展将被推向更加数字化的未来。

当前,与数据相关的支出在会计上通常被归类为成本项,包括研发支出、预计负债、预付费用等,《暂行规定》生效后,这些支出可以进行资本化处理,从而提高企业的业绩表现。

数据资产入表对于拥有海量数据资产的企业来说尤其重要,例如金融机构、运营商以及大型科技公司等。对于非上市公司来说,也可以通过披露数据产品或数据资产来提高在市场上的声誉和估值。

(2)加强对数据的管理

数据治理为所有数据计划奠定了基础,对于希望利用数据价值的企业来说,合理安排数据存货并以可审计的方式确定数据价值已成为企业必须。

在企业内部和外部场景中,无论数据是否被视为企业资产,对数据资产进行盘点以及进行合理的确权,对数据资产化来说都至关重要。通过识别数据资产中有价值的部分,企业可以有意识地设计出更好的数据产品和服务。同时,更好的数据产品和服务也将更有可能成为资产负债表中的资产。

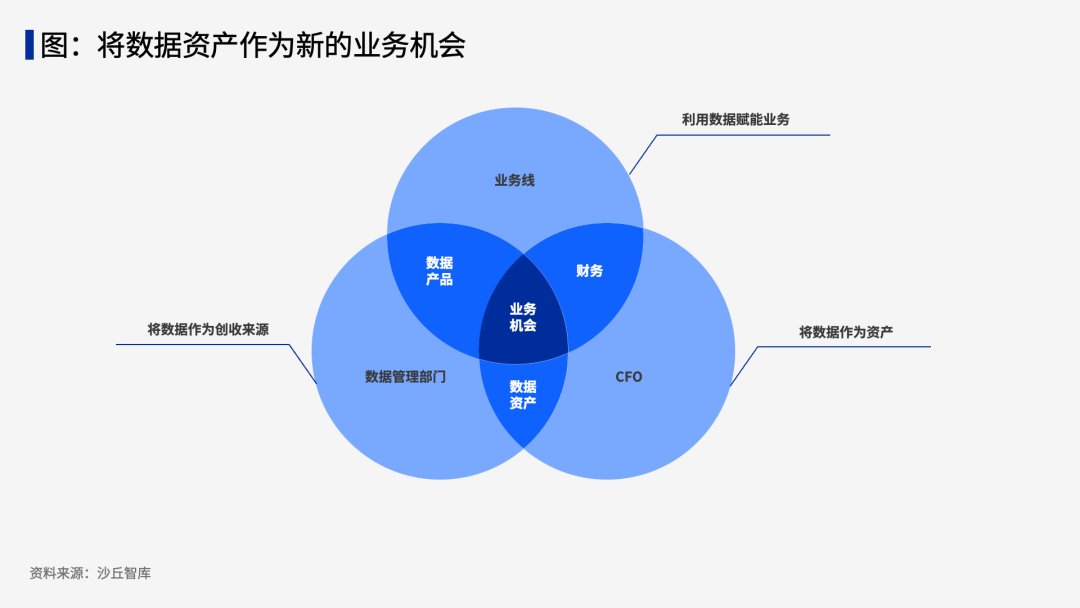

(3)将数据作为给企业创收的新机会

一旦数据被视为一种资产,并与创造新收入联系在一起,企业的数据管理部门可能会成为提供数据业务的创收部门,成为企业新的利润来源,而不仅仅是作为成本中心提供解决方案和服务。

例如,电商平台可以提供各个商品类别的销量排名以及对未来的洞察和趋势分析,通过订阅模式提供给商家,这样就将数据转化成产品并为企业创造收入。

(4)改变企业的风险防护措施

当数据变为资产后,企业需要重新考虑对数据风险的管理方式。对数据而不仅仅是数据所在的物理系统进行保险,可能会成为保险公司和高价值数据资产所有者接下来的关注点。数据资产不同于企业传统的固定资产、无形资产,具有流动性、多样性、时效性等特点,企业需要加强对数据安全防护相关的技术措施,包括数据加密、数据脱敏、访问权限控制等,保证数据资产的合规运营。

三、数据资产入表面临的挑战

在政策的推动下,虽然数据资产入表已成既定事实,但当前企业在数据资产入表和运营方面还存在许多挑战亟待解决,包括:

• 数据的所有权和控制权难以证明。虽然《数据二十条》中定义了“数据三权”——数据资源持有权、数据加工使用权和数据产品经营权,但仍需要进一步细化内涵和要求,企业在实际操作中有可能会违反合规性。数据很容易被复制,这对数据资产的确权和权益保护带来挑战。

• 很难证明数据资产将会产生未来收益。企业传统的资产形式通常在交易或使用时为企业带来收益,可以按照成本模式进行计量和报告。但对数据资产来说,很难证明数据在尚未发生的用例中产生的潜在收入。

• 数据资产的成本核算相对复杂。数据资产成本归集难度较大,部分数据在日常运营过程中产生,部分数据资产难以清晰界定数据处理的人工和系统成本。数据资产的成本核算技术有待进一步成熟。

• 摊销方式不确定。会计上对企业的无形资产需要在有效使用期限内进行合理的摊销,以反映其价值逐渐减少的情况。数据资产的价值性随着时间的推移可能会减弱但当前存在极大的不确定性,且预测数据资产的使用寿命具有较大的挑战。

四、企业数据资产入表的执行步骤

企业数据相关负责人可以参考如下步骤制定企业的数据资产入表规划:

第一,让企业CEO和财务负责人参与到数据资产入表的工作中,探讨如何跟踪数据资产从而为新的数字化决策和数据资产投资决策提供依据。

第二,列出数据资源清单并考虑其合理性。

第三,加强数据管理,为更好的数据计划奠定基础,而不仅仅是数据资产入表。

第四,建立一个包括会计部门的跨学科团队,确定哪些数据资源可以转化为数据资产,并解决数据资产入表的各种挑战,包括数据确权、数据质量评估、量化数据资产成本、证明摊销规则的合理性等。

第五,建立一个跨学科团队,专注于构建新的数据产品和服务。

第六,在整个企业内推行数据产品管理实践,并对相关人才进行投资。

(部分内容来源网络,如有侵权请联系删除)