一数据资产入表的政策背景及实施路径

数字资产入表,即企业将数据资源纳入资产负债表的过程,标志着数据作为企业的关键生产要素。2019年,党的十九届四中全会上,数据被明确定位为最具时代特征的生产要素,而《“十四五”数字经济发展规划》更是强调了优化数字基础设施、发挥数据要素作用的重要性,以推动产业数字化转型并完善治理与安全体系。互联网的发展显著提升了数据要素对企业生产、经济效益及整体社会经济的深远影响,据国家工业信息安全发展研究中心统计,2021年数据要素市场规模达815亿元,预计未来将维持25%以上的年复合增长率。

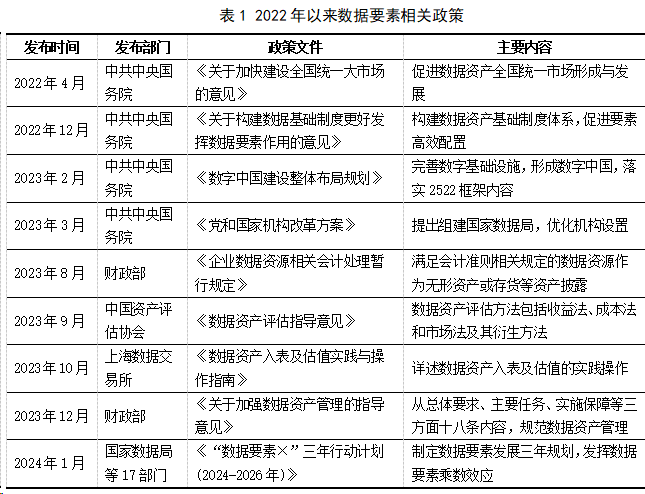

2022年12月国务院颁布的《关于构建数据基础制度更好发挥数据要素作用的意见》(简称“数据二十条”)为数据流通的全流程合规与监管体系构建提供了重要指导。该意见强调数据资产核算与入表机制对于显化数据资源价值、反映企业经济态势的重要性,这与数据产权、流通交易、收益分配、安全治理等数据经济基础制度建设的核心要义相契合。在此背景下,数据资产化及其核心环节——数据资产入表,已成为行业发展趋势。为规范企业数据资源治理与会计处理,财政部会计司于2023年8月21日发布《企业数据资源相关会计处理暂行规定》(以下简称“暂行规定”),旨在完善相关会计处理和强化信息披露,推动企业建立健全数据资产管理体系,加速完善相关会计准备工作。下表为2022年以来数据要素相关政策。

上海数据交易所发布的《数据资产入表及估值实践与操作指南》(简称“操作指南”)将数据资产入表路径划分为:数据资产的确认、评估,以及计量和披露三个关键步骤,为数据资产的合规应用提供指引。

(1)数据资产确认

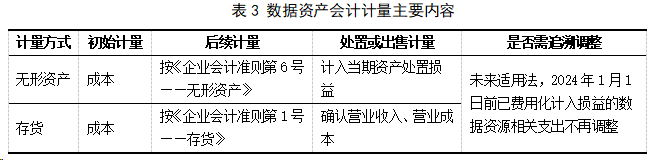

《暂行规定》并未对“数据资源”给出明确的定义,而是基于《企业会计准则——基本准则》(以下简称“会计基本准则”)中的资产确认标准,将数据资源区分为符合与不符合资产确认条件两大类。对于符合标准的“入表”数据资源,需满足两个条件:一是企业拥有或控制,且预期能带来经济利益;二是满足《会计基本准则》中资产确认的条件。《暂行规定》将“入表”数据资源细分为“企业内部使用”与“企业对外交易”两类,并分别按照《企业会计准则第6号——无形资产》及《企业会计准则第1号——存货》的准则要求进行会计处理,以确保数据资源在财务报表中的准确反映。

(2)数据资产评估

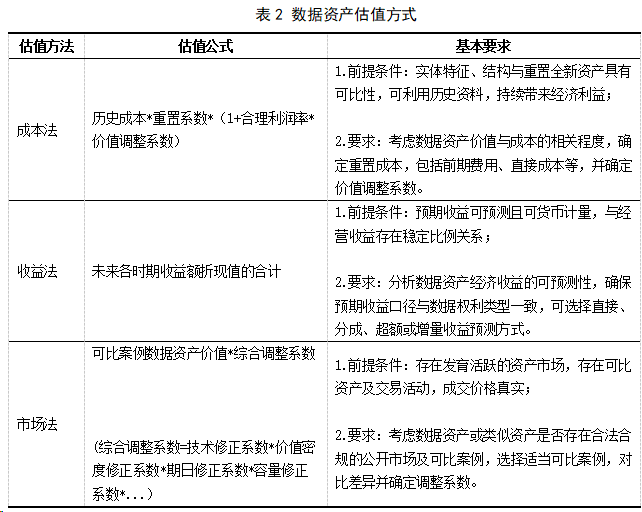

2023年9月8日中国资产评估协会推出的《数据资产评估指导意见》,明确了评估数据资产有三种方式:收益法、成本法、市场法,这三种方式的估值公式及基本要求如下。

(3)数据资产计量和披露

数据资产入表是持续性行为,需要进行持续规范的后续计量与披露。

对于《暂行规定》实施前已费用化的数据资源,不再追溯调整,初始计量宜采用成本法,以遏制估值泡沫。然而,成本的精确归集需依赖高效严格的业务流程。已确认为无形资产的数据资源,因时效性和价值易变性,摊销方法难以统一;存货型数据资源的可变现净值亦难确定。此外,数据资产价值波动大,也容易影响资产规模稳定性。下表概述了数据资产会计计量的核心内容。

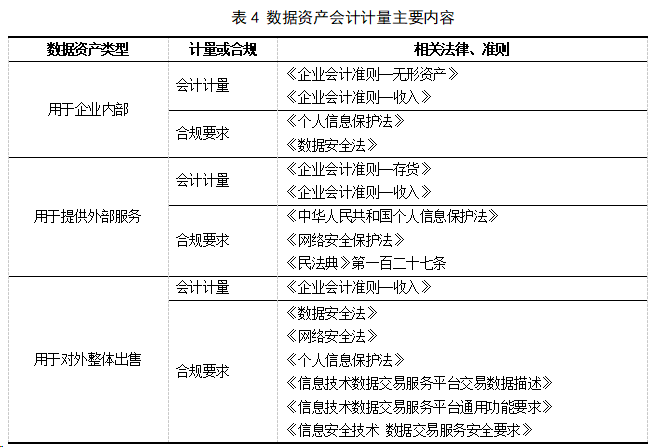

在信息披露方面,《暂行规定》不仅强制要求企业披露数据资源的取得方式、变动、会计政策及估计,还鼓励企业自愿分享数据资源的业务模式、数据类型、来源、权属、维护与安全等信息,以及重大交易和权利状态。同时,对强制披露内容设定了格式要求。数据资产入表实践涉及的法律条款和准则汇总如下。

城投公司数据资产入表的特征与价值二

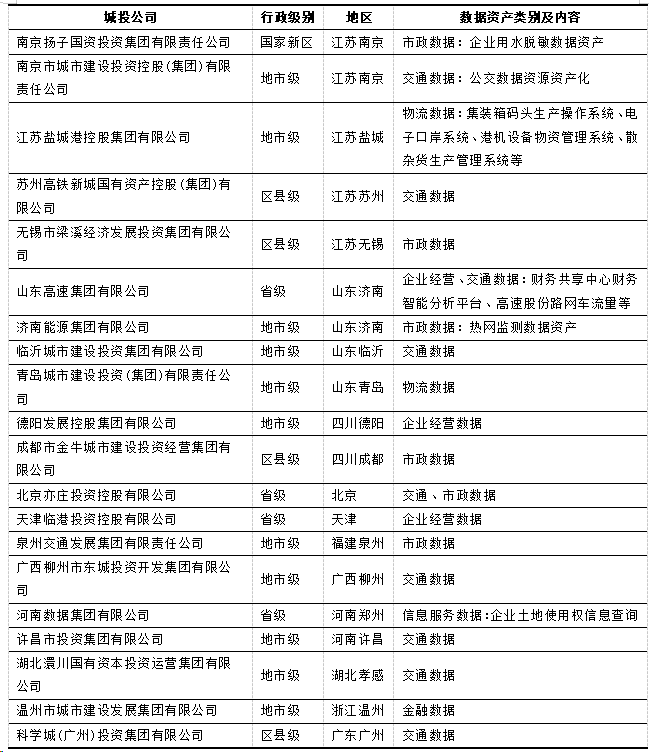

据公开资料,2024年迄今,全国至少77家企业实现数据资产入表与质押融资,其中城投、非城投国企、民企占比分别为26%、30%和44%,部分已完成数据资产入表城投公司基本情况如下表。

表5 已完成数据资产入表城投公司基本情况

如表中所示,南京扬子国资投资集团以子公司供水数据为基础,完成数据资产认定、登记确权等流程。将首批脱敏企业用水数据计入“无形资产”,成为水务行业数据资产入表首例。

天津临港投资控股有限公司与天津环投数字科技依托通信管线运营经验,形成“天津港保税区通信管线运营数据”资产,与临港港务集团共创“智脑数字人”数据资产,获双平台登记。通过数据知识产权质押,取得金融机构1500万元授信,实现天津市首单数据知识产权质押融资。

河南数据集团2024年启动“数据资源入表”试点,精准计量数据资产价值,其将“企业土地使用权”数据挂牌上市,并获颁产权证书,获金融机构800万元数据资产授信。

当前,实现数据资产入表的城投公司主要集中在省级和地市级,展现出较高的行政层级。从地域分布观察,江苏、山东、四川的数量领先。数据资产已入表的城投公司中,省级、地市级、国家新区和区县级平台分别占比16%、58%、5%和21%。地市级及以上平台占比74%,反映出数据资产入表的试点工作主要在高层级城投公司进行。入表数据资产以交通和市政为主,与城投公司核心业务重合度高。

数据资产入表将优化城投公司资产负债结构,拓宽融资渠道,助力市场化转型。

(1)数据资产入表助力城投公司提效与市场化转型

目前入表数据资源多源自交通运输、市政服务等领域,这些数据具备高度市场化特质,能有效推动城投公司业务的优化与创新。例如,基于公共交通大数据分析,平台可优化交通工具调配,提升运输效率与营收。城市公共服务设施运营亦可利用数据资源精准满足居民需求,提升经营效率。

(2)数据资产入表优化城投公司资产负债结构

数据资产入账将同时增加资产与权益科目,降低资产负债率,缓解部分城投公司的债务指标压力。然而,当前数据资产入表尚处于起步阶段,入账规模相对较小,如山东高速集团近期入账的数据资产占其总资产的比例可忽略不计。

(3)数据资产质押融资拓宽城投平台融资渠道

鉴于数据资产的高度经营性与市场化属性,其作为融资抵质押物向银行贷款的可能性较高。在城投公司融资受限的情况下,数据资产质押融资有望改善其资金流动性。

三城投公司数据资产入表的操作要点

1.明确数据资产权属与授权

城投公司在推进数据资产入表时,需确保数据资产的权属清晰,并依法取得其所有权、使用权,以及权属单位授权,遵循《关于构建数据基础制度更好发挥数据要素作用的意见》的指导,确保数据资产使用的合规性。

2.严格数据脱密与隐私保护

数据资产入表前,城投公司需对涉及个人隐私的数据进行严格脱密处理,如脱敏、加密等,保障隐私。同时,需确保脱密处理后的数据仍具有实际应用价值。

3.规范数据资产评估与会计处理

城投公司应依据《暂行规定》,对数据资产进行合理价值评估。在评估时,应考虑数据成本、预期收益、市场价值等因素,确保数据资产价值的准确反映。

4.强化合规管理与风险控制

城投公司在数据资产入表过程中,应高度重视合规性管理,确保所有操作符合相关法律法规和政策要求。同时,应建立健全数据资产管理制度和风险控制机制,对数据资产的使用、流通和交易进行严密监管,确保数据资产的安全与合规。

(部分内容来源网络,如有侵权请联系删除)