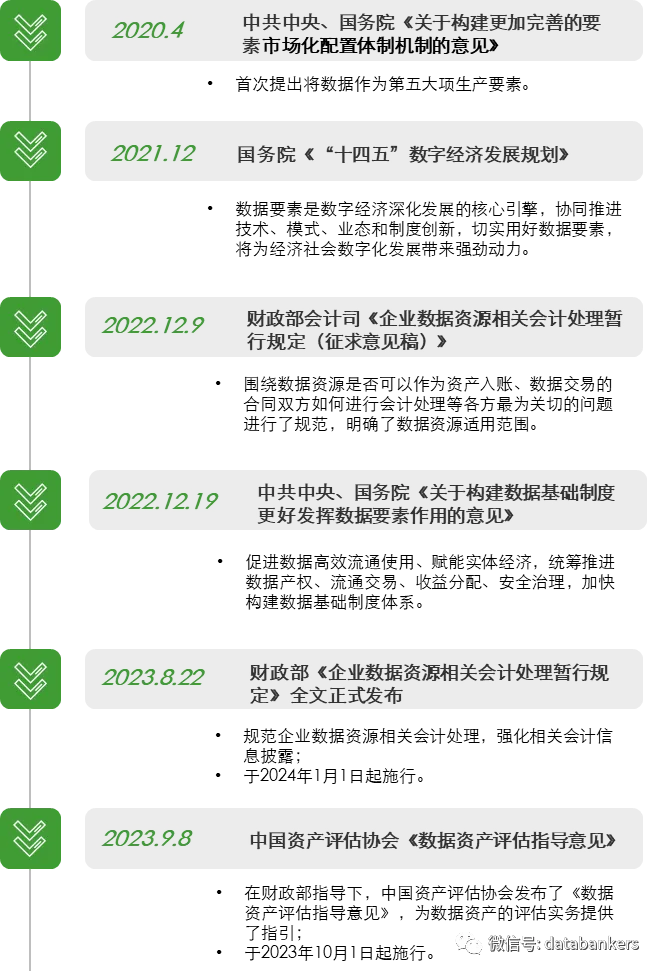

2022年12月9日,财政部印发《企业数据资源相关会计处理暂行规定(征求意见稿)》, 首次提出企业数据资产入表相关处理办法。

2023年8月22日,财政部印发《企业数据资源相关会计处理暂行规定》(财会〔2023〕11号),自2024年1月1日起施行。

《企业数据资源相关会计处理暂行规定》(以下简称《暂行规定》)提出了对数据资产的细化规定、强化披露,将推动企业进一步强化数据资源管理、推动数据价值实现。

本文将对《暂行规定》的政策和法规进行解读,分析政策对数据资产管理的影响和要求,旨在帮助企业更好地理解政策要求和实施策略,为数据资产的有效管理和利用提供支持。

一、监管制度发展历程

自2020年中共中央、国务院提出将数据并列作为第五大项生产要素以来,围绕数据要素、数据资源、数据应用等相关政策和话题研究成为了各方关注的焦点之一,有关各方在积极推动数据要素市场建设、协同数据要素推动经济深化发展。

二、《企业数据资源相关会计处理暂行规定》解读

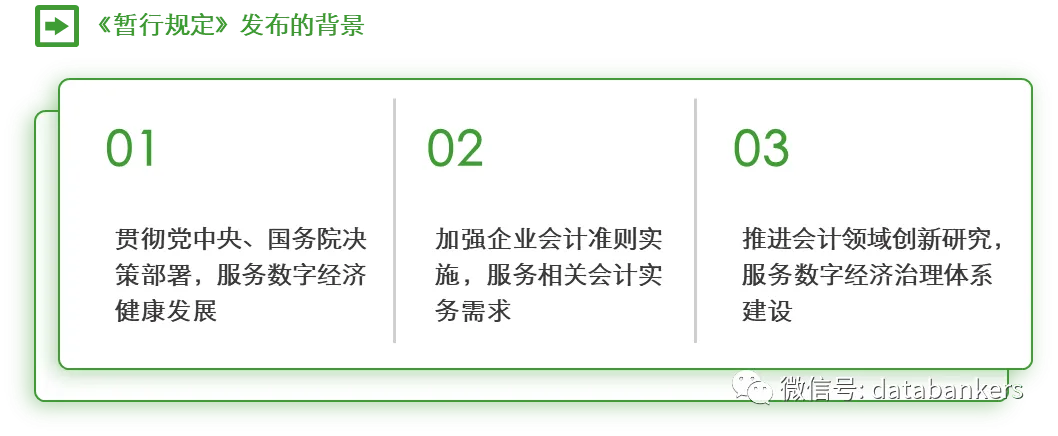

1.《暂行规定》发布的背景与原则

党的二十大报告提出,加快建设数字中国,加快发展数字经济。《暂行规定》是贯彻党中央、国务院关于发展数字经济决策部署的具体行动,旨在为数字经济的健康发展提供有力的支持。同时,数字经济的兴起和快速发展对会计领域提出了全新的挑战和需求,《暂行规定》的发布能够加强企业会计准则的实施,更好地服务于企业和相关会计实务需求,推动企业会计准则实施的标准化和规范化、推进会计领域的创新研究,以更好地服务数字经济的健康发展和治理体系建设。

《暂行规定》的发布和实施遵循以下原则:

|

_

|

依法依规,务实有效

《暂行规定》明确企业数据资源适用于现行企业会计准则,不改变现行准则的会计确认计量要求。在现行会计准则的计量要求下,针对数据资源制定了专门统一规定并明确了计量基准;

|

|

_

|

聚焦实务,加强指引

《暂行规定》充分采纳社会公开征求意见和专题调研当中有关各方提出的合理建议,结合当前企业数据资源特点和业务流程等,对实务中反映的成本构成、使用寿命估计等重点问题细化指引,规范和推动企业准确执行相关具体会计准则;

|

|

_

|

加强创新,积极稳妥

对披露要求进行细化的同时,采用“强制披露+自愿披露”的方式,积极引导企业进行相关披露,为各方了解企业价值、提升决策效率提供有用信息。

|

2.《暂行规定》的主要内容

《暂行规定》提出,企业应当按照企业会计准则相关规定,根据数据资源的持有目的、形成方式、业务模式,以及与数据资源有关的经济利益的预期消耗方式等,对数据资源相关交易和事项进行会计计量、确认和报告。

(一)适用范围

《暂行规定》旨在解决数据资源相关会计处理的安排,具体包括两类数据资源,一是企业按照企业会计准则相关规定确认为无形资产或存货等资产类别的数据资源,二是企业合法拥有或控制的、预期会给企业带来经济利益的、但由于不满足企业会计准则相关资产确认条件而未确认为资产的数据资源。

*《暂行规定》并未改变现行准则的会计确认计量要求,企业仍需依据《企业会计准则-基本准则》(财政部令第33号)第二十条“资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源”的规定来判断数据资源是否能够被确认为资产。

(二)数据资源会计处理适用的准则

企业应当根据数据资源的持有目的、形成方式、业务模式,以及与数据资源有关的经济利益的预期消耗方式等,对数据资源进行确认和计量。其中,企业使用的数据资源,符合《企业会计准则第6号一无形资产》 (财会 [2006] 3号)规定的定义和确认条件的,应当以无形资产予以确认和计量;对日常活动中持有、最终目的用于出售的数据资源,符合《企业会计准则第1号一存货》(财会 [2006] 3号) (以下简称 “《存货准则》”)规定的定义和确认条件的,应当以存货进行确认和计量。

*企业需根据自身商业模式、经营状况和数据资源应用特征等要素,确定合适的资产类别,以准确进行会计确认、计量和报告。

(三)列示和披露要求

《暂行规定》根据数据资源确认为无形资产或存货提出了不同的披露要求,并采取了强制披露结合自愿披露的模式。企业应当根据相关会计准则的要求披露会计信息,还应当根据外购、自行开发或加工和其他方式取得的类别进行披露。企业可以对形成相关数据资源的原始数据的类型、规模、来源、权属等信息,以及数据资源的应用情况、应用场景和创造价值的影响方式信息自愿披露。

*《暂行规定》要求企业履行更严格、更精细的信息披露要求,以提高信息披露透明度、提高投资者保护、推动企业治理优化,加强监管和监督,进一步完善数据要素市场机制和经济秩序。

(四)附则

《暂行规定》将于2024年1月1日起施行,为企业执行《暂行规定》各项要求预留准备时间,也存在着对《暂行规定》进一步解释和细化的空间。

同时,《暂行规定》 采用未来适用法,对之前已计入损益的数据资源支出不进行追溯调整。

三、企业“数据资产入表”的实践意义

1.数据资产入表推行和实践的意义

数据资产入表的推行和实践或能够帮助企业提升信息披露的透明度、有助于企业增厚资产、增加外部市场对企业价值的认可度,帮助企业构建全新的数据资产战略、提升企业内部管控和数据治理水平,同时,有助于监管加强对数据要素市场的统筹管理。

|

_

|

以会计语言记录数据相关行为,提升数据资产披露的透明度

通过数据资产入表,企业的数据相关行为及其可被认定的资产能够被会计语言记录并在企业报表中反映;提高会计信息的质量,并且能够更加充分地反映信息和数据型企业的财务状况和经营情况。

|

|

_

|

有助于企业增厚资产,创造企业价值动力

通过数据资产入表,较为真实反映公司在数据要素方面的投入和所拥有的资产情况,一定程度上改善表观资产负债率;增加外部市场对其价值的认可度,为企业创造更大的价值动力和机遇。

|

|

_

|

有助于企业推动对数据要素的资产化路径管理

此前,企业大部分数据要素相关投入被费用化处理,根据《暂行规定》,若数据相关支出由费用化转变为资产化路径处理,将有助于减少数据要素投入对企业营业利润的影响,更真实地反映企业的利润状况。

|

|

_

|

有助于企业构建全新的数据资产战略

对数据资产的梳理、确认、评估和入表等操作,能够为企业提供关于数据资产价值的具体信息,使企业能够更直观、更全面了解自身数据资产的价值、风险和潜力,辅助企业制定战略决策。

|

|

_

|

有助于提升企业数据治理和内部管控水平

促使企业建立完善的数据资产管理体系,明确数据资产归属和责任,增强风险识别和管理能力,提高数据管理的效率和质量,加强合规性和监管要求的落实。

|

|

_

|

有助于加快完善监管机制,助力数据要素市场体系建设

对数据资源进行进一步的细化和强化披露,以合理反映数据要素的价值,将为监管部门和相关机构完善数据要素市场体系建设、数字经济治理体系等提供会计信息支持;有利于提升监管效能、推动数据要素市场的规范运作和发展,也为后续制定更多相关措施提供决策依据。

|

2.多地开展先行探索数据资产入表

自2022年底《企业数据资源相关会计处理暂行规定(征求意见稿)》发布后,多地积极开展数据资产入表的探索与实践。2023年,北京、上海、深圳等地在政策中陆续提出数据资产入表落地的方案和措施,面向国央企、上市公司、科创企业和典型数商积极开展数据资产入表企业试点,为数据资产入表的进一步实施和推动提供依据与先行经验。同时,各地政策不仅规定了相关责任机构,也提出了各类规范和激励方法。

对数据资产的细化规定、强化披露,将推动企业进一步强化数据资源管理、推动数据价值实现,并为相关方了解企业价值、提升决策效率提供有用信息。这一动作会为企业带来诸多改变,也需要企业全面审视和加强自身数据管理与治理水平。

(部分内容来源网络,如有侵权请联系删除)