数据资源入表实施路径

自2024年1月1日起,《企业数据资源相关会计处理暂行规定》正式实施,要求企业按照规定将相关企业资源计入资产负债表。为更好地完成这项工作,本文提供了四大阶段、十六项核心工作的实施路径,供参考。

第一阶段:政策解读

在此阶段,企业的数据管理、信息管理、财务管理、法务管理以及核心业务部门需要了解数据资源入表的背景和政策,主要涉及以下国家政策和法规:

《关于构建数据基础制度更好发挥数据要素作用的意见》(即“数据二十条”)

《企业数据资源相关会计处理暂行规定》

《会计准则》中关于无形资产和存货的认定相关内容

《数据安全法》

《个人信息保护法》、《网络安全法》及相关行业管理规定

第二阶段:入表准备

该阶段是入表前的准备工作,包括财务制度修订、数据资源标准化与治理、数据资源盘点、数据资源认定。

财务制度修订:更新财务规章制度,确保包含数据类无形资产和存货的相关规定。

数据资源标准化与治理:对数据资源进行分类、编码、说明,并进行治理工作,以避免同类数据资源在不同分子公司重复入表的风险。

数据资源盘点:按照分类清点所属的数据资源,有利于数据资源底数的清点、保证数据资源质量和资源向资产转化。

数据资源认定:根据盘点结果确认企业的数据资源。

第三阶段:入表实施

该阶段是正式入表工作,包括入表条件确认、资源价值评估、入表风险评估、数据资源入表及核查。

入表条件确认:确认哪些数据资源是无形资产、哪些是存货,哪些可以入表,哪些不能。

资源价值评估:采用成本计价法入表,按照数据资产采集、维护、管理等各项成本计入,避免重复计价。

入表风险评估:根据法规要求进行核验,确保入表的数据资源合规。

数据资源入表及核查:根据企业财务管理办法逐项计入,通过核查避免重复计入。

第四阶段:稳态运行

该阶段是数据资源入表的常态化管理,包括持续数据资源入表、数据资源审计及数据资源披露。

持续数据资源入表:实现常态化数据资源入表,考虑数据的不断产生、管理和运维工作的持续进行以及

数据价值的不断变化。

数据资产审计:类似于财务审计,进行内部和外部审计,确保

数据资产价值有效性。

数据资产披露:包括强制披露和自愿披露,需根据行业性质和特点制定相关披露制度。

数据资源入表趋势展望

在企业数据资源入表的趋势方面,提出以下观点:

短期内不会大规模增加入表资产

不涉及对现有会计准则体系的原则性突破。

未改变资产确认条件和计量基础。

现行存货和无形资产准则尚不允许企业采用公允价值计量。

数据资源无形资产将成为入表的主角

数据资源的无形性、产权模糊性、存货难以计量性等特点,使其确认为存货存在较多门槛和争议。

对外非排他性授权使用数据资源的业务模式,以及同时存在双重使用业务模式下的数据资源,适用无形资产准则进行会计核算较为合理。

数据资产入表解决方案

亿信华辰,作为国内专业的

BI产品及

数据治理解决方案厂商,一直致力于引领数据资产化的潮流。 针对前述难题,我们提供一站式数据入表解决方案,以确保数据资源的合法准确计量,并充分体现其价值,为国有企业在数字化时代取得更大成功提供有力支持。我们为客户提供包括咨询规划、

数据资产管理、会计审计、法律咨询、安全监管等服务能力的数据资产入表及数据资产交易的一站式解决方案。

提供一站式

数据治理产品

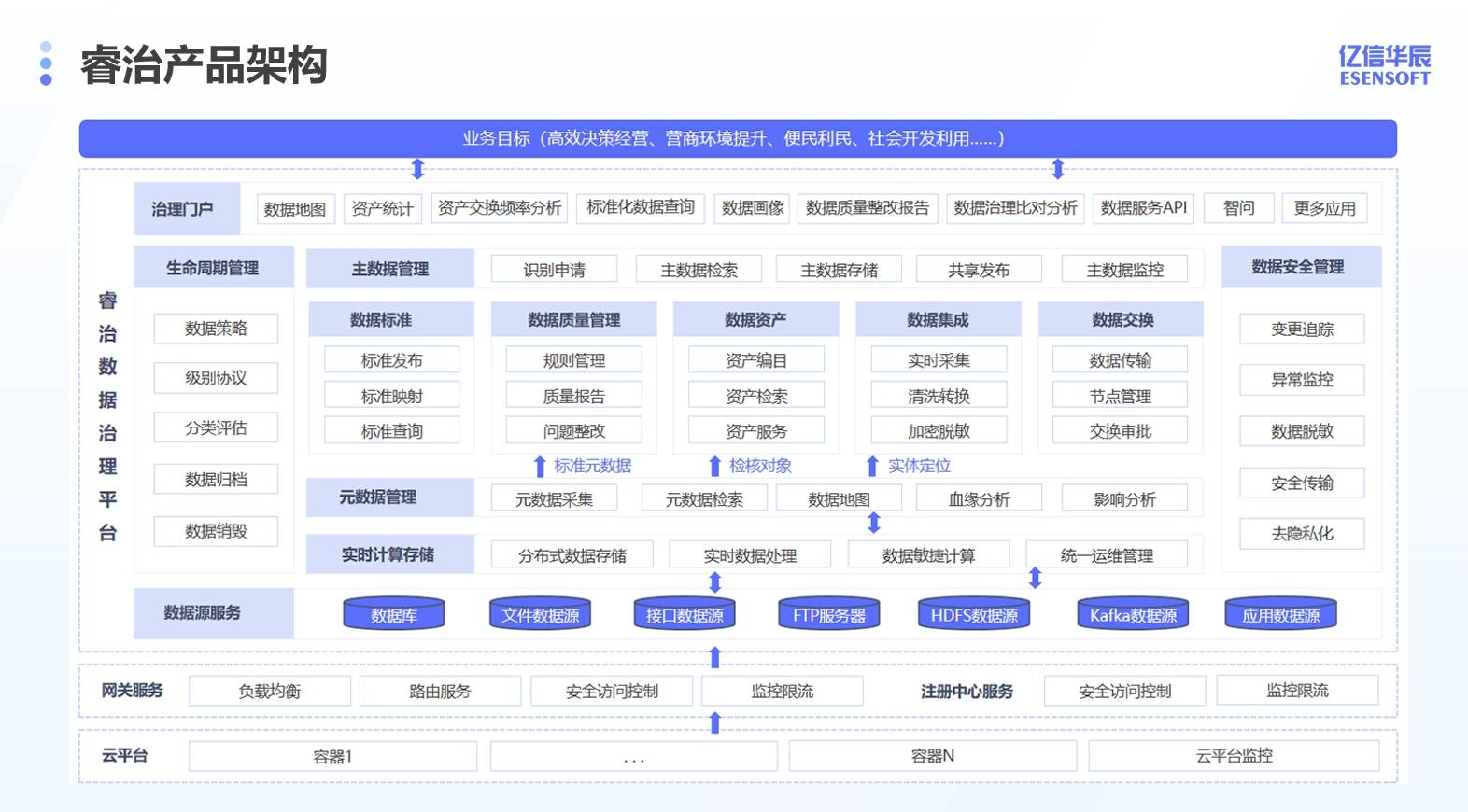

亿信华辰已服务12000家客户,积累了丰富的行业实践经验。在数据治理工具方面,我们的睿治智能

数据治理平台是国内功能最全的数据治理产品工具箱。该平台提供十大功能,包括

数据集成、数据交换、实时计算存储、

元数据管理、

数据标准管理、

数据质量管理、

主数据管理、数据资产管理、数据安全管理、数据生命周期管理,使得

数据采集、加工、治理和应用更加便捷。

提供数据入表全流程陪跑服务

在数据治理过程中,涉及到资产评估、质量评估和价值评估等需要专业服务机构的环节。亿信华辰与各生态伙伴共同合作,成立了“数据资产入表服务链合体”,为客户提供全流程的数据资产入表及数据资产交易解决方案。这包括咨询规划、数据资产管理、会计审计、法律咨询、安全监管等专业服务,全程指导企业高效地进行数据入表工作。

提供数据入表自动化工具

为了更好地帮助企业进行数据资产入表,亿信华辰基于数据治理平台为企业构建了所需的信息系统,并提供成本法入表服务。这有助于实现半自动化和全自动化的数据入表工具。整个过程从投入到产出都能够被系统自动记录,提升数据记录的准确性,降低错误率,并减轻财务人员的负担。

(部分内容来源网络,如有侵权请联系删除)